旅游上市公司2008上半年业绩评析

2008-11-19 来源:绿维创景 林峰 张洪治 康福田

前言

对于中国人来说,2008年仿佛是格外的漫长,已经过去的大半年里发生了太多的事情。对旅游产业来说,2008年上半年特别的与前不同.

为了更好把握旅游产业发展的势态,从中窥析整个产业运行的趋势,《旅游运营?投融资》专版针对2008年上半年的旅游产业发展情况,正在组织专家团队,开展深入的研究分析,以便供广大旅游运营商、投资商和招商机构等参考。

本期便是这一半年总结的一部分,依托于上市公司半年报的详细数据,对24家旅游上市公司财务和经营状况进行系统比较分析,供大家参考。

一、前言

截至2008年8月31日,旅游酒店板块上市公司中期报告全部提交,向资本市场和股民呈上了2008年上半年的成绩单。总体来看,成绩与预期有差距,不是很令投资者满意。但基于一系列事件发生而言,旅游上市公司已经交出了一份不错的成绩单。

今年上半年发生的重大事件,包括雪灾、5.12地震等自然灾害,西藏3.14暴乱、新休假制度改革、限价令等社会事件,以及奥运挤出效应、燃料价格上涨等国家化因素,致使前两个季度行业经营受到较大影响,增长速度有所减缓。

这些重大事件对行业近期业绩形成了一定的负面影响,但从长期和整体来看,影响较为有限,决定旅游行业长期发展的根本因素并没有发生改变,在经济持续增长、人均收入不断提高的大背景下,旅游行业长期向好趋势不改。

二、旅游行业上市公司2008年上半年业绩分析

1、整体表现差强人意

旅游行业上市公司24家中,2008年上半年中期报告亏损5家,占20.8%,另有4家每股收益不到0.01元,且净利润小于300万元。对于每股收益指标,2008年上半年14家上市公司高于去年同期,10家上市公司低于去年同期,其中西藏旅游、峨眉山A、首旅股份每股收益严重下滑。

2008年第一季度,由于受雨雪冰冻灾害影响,南方地区的旅游上市公司收入和净利润出现下滑。虽然第二季度发生了四川汶川大地震,但受影响区域有限,加上第二季度一般处于旅游旺季,进而旅游行业上市公司总体业绩有所提升,仅有西藏旅游、大连圣亚等5家上市公司亏损,亏损面降为20.8%。

旅游酒店板块上市公司整体业绩状况如表1:

2、整体收入小有增长

2008年上半年24家上市公司的营业总收入为63.15亿元,较2007年上半年增长9.27%。在南方冰冻雨雪灾害、汶川大地震以及南方洪涝灾害等不利因素下,旅游行业上市公司的营业总收入依然有小幅度增长,说明了决定旅游行业长期发展的根本因素并没有发生改变。在经济持续增长,人均收入不断提高的大背景下,旅游行业发展前景向好趋势不改。

3、经营利润增幅较大

2008年上半年24家上市公司的净利润为9.52亿元,较2007年上半年增长36.17%。在南方冰冻雨雪灾害、汶川大地震以及南方洪涝灾害等不利因素导致营业总收入增长幅度不大情况下,旅游行业上市公司的净利润依然有较大幅度的增长,说明了旅游行业发展前景良好,上市公司在经营管理水平方面也有所提高。

4、销售净利润率提高较多

2008年上半年24家上市公司的销售净利率较2007年上半年从12.09%增长到15.07%,增加了2.98%。在南方冰冻雨雪灾害、汶川大地震以及南方洪涝灾害等不利因素导致营业总收入增长幅度不大情况下,旅游行业上市公司的销售净利率依然有较大幅度的增加,说明了上市公司在经营管理水平方面有所提高,在成本费用控制方面业绩良好。

经营区域、收入模式

5、经营区域、收入模式与经营业绩息息相关

从整个旅游板块来看,营业总收入为631462.49万元,与上年同比增长9.27%,表现强差人意;净利润为95174.72,同比增长为36.17%,说明管理水平有很大程度的提高。整个板块上市公司业绩表现参差不齐,但是也有一定的规律性:即业绩表现除了和管理水平相关外,和主要经营地区分布以及主要收入模式息息相关(表2):

表2:旅游酒店类上市公司主要经营地区及主要收入模式表

代码 |

简称 |

子行业 |

主要经营地区 |

主要收入模式 |

| 000428 | 华天酒店 | 酒店餐饮 | 湖南、北京、武汉 | 酒店+房地产+光电子业 |

| 002033 | 丽江旅游 | 景区类 | 云南 | 景区+索道+酒店 |

| 600138 | 中青旅 | 旅行社类 | 北京、香港、内地其它各处 | 旅行社+酒店+景区+房地产 |

| 000069 | 华侨城A | 景区类 | 深圳、上海、成都、江苏、 | 房地产+ 景区 + 酒店 |

| 600054 | 黄山旅游 | 景区类 | 安徽 | 酒店+索道+景区+旅游服务 |

| 600754 | 锦江股份 | 酒店餐饮 | 全国各地 | 酒店+连锁餐饮 |

| 600258 | 首旅股份 | 旅行社类 | 北京、海南 | 酒店+景区+广告+旅行社 |

| 601007 | 金陵饭店 | 酒店餐饮 | 南京 | 酒店 |

| 000978 | 桂林旅游 | 景区类 | 桂林 | 游船+景区+公路客运+出租车 |

| 600738 | 兰州民百 | 酒店餐饮 | 兰州 | 酒店 |

| 000721 | 西安饮食 | 酒店餐饮 | 西安 | 餐饮+客房+商品 |

| 000430 | SST张股 | 景区类 | 湖南 | 景区+房屋租赁业务 |

| 002159 | 三特索道 | 景区类 | 陕西、海南、广东、江西、内蒙、湖北 | 索道+景区+观光游览车+酒店 |

| 600576 | 万好万家 | 酒店餐饮 | 浙江 | 酒店+房地产 |

| 000610 | 西安旅游 | 酒店餐饮 | 西安 | 酒店+景区+石油开采 |

| 000613 | ST东海 | 酒店餐饮 | 海南 | 酒店服务 |

| 600358 | 国旅联合 | 旅行社类 | 旅行社 | |

| 000524 | 东方宾馆 | 酒店餐饮 | 深圳 | 酒店+出租车营运 |

| 002059 | 世博股份 | 景区类 | 云南昆明 | 景区+ 房地产 |

| 000033 | 新都酒店 | 酒店餐饮 | 深圳 | 酒店 |

| 000888 | 峨眉山A | 景区类 | 峨眉山 成都 | 景区+酒店 |

| 000802 | 北京旅游 | 景区类 | 北京 | 景区+零售业 |

| 600593 | 大连圣亚 | 景区类 | 大连 | 景区 |

| 600749 | 西藏旅游 | 景区类 | 西藏 | 景区+酒店+运输+广告代理 |

三大类别表现各异

6、三大类别表现各异

我们以景点类、酒店类和旅行社类的旅游行业上市公司对外公布的2008年上半年中期报告为基础,对旅游行业上市公司的业绩进行分析:

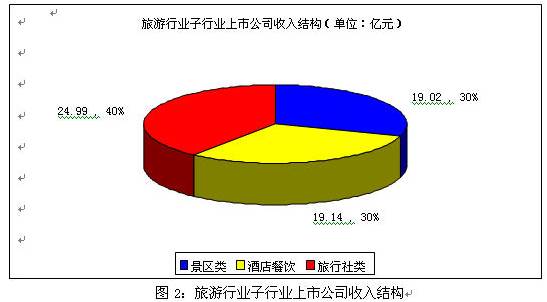

从图1、图2来看,旅游行业上市公司以景区类和酒店餐饮类为主,分别分别占据45%、42%。但是,从营业总收入来看,它们并没有获得上市公司数量一样的比重,分别占据30%、30%;旅行社类上市公司仅3家占13%,其营业总收入24.99亿元占40%,说明了旅行社类上市公司的收入平均规模远大于景区类和酒店餐饮类,即旅行社类上市公司收入平均规模8.33亿元,景区类1.73亿元,餐饮酒店类1.91亿元。

比较图2和图3,景区类上市公司营业总收入19.02亿元占30%,创造了4.97亿元净利润占比53%;旅行社类上市公司营业总收入24.99亿元占40%,仅创造了净利润1.07亿元占11%。从中得出,景区类上市公司的销售净利率水平远高于旅行社类上市公司,上市公司中景区类、餐饮酒店类、旅行社类的销售净利润分别是26.16%、18.15%、4.28%。

三、影响业绩的重大因素

1、国际国内经济形势扑朔迷离

宏观经济发展和居民可支配收入的提升,是旅游行业发展的重要保证。美国等发达国家经济不景气、油价上涨、股市动荡、全球通胀等不利因素正在笼罩世界经济,从而也影响国际旅游业的发展。中国经济已经进入调整周期,而证券市场的持续低迷,也会造成负的财富效应,降低居民的出游频率,入境旅游与远途旅游市场的增长有可能放缓。

2、景区限价对相关公司影响较小

2008年4月9日,国家发展改革委、财政部、国土资源部、住房和城乡建设部、国家林业局、国家旅游局、国家宗教事务局和国家文物局联合下发了《关于整顿和规范游览参观点门票价格的通知》,要求全面清理整顿门票价格。

此次限价措施,对游客是利好消息,可一定程度上增加旅游出行频率,因而增加客流量。同时也对欲涨价的旅游公司产生收入上的影响,但由于大部分公司已提前增加了部分门票/服务设施的价格,因此这方面的影响不是很大。

3、长假调整导致休假方式的改变

2007年底,国务院对休假制度进行了调整同时也推出了全面落实带薪休假制度的相关规定。

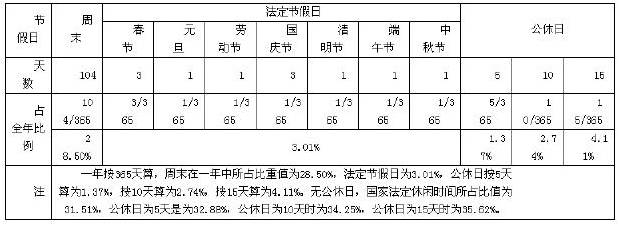

随着城镇居民旅游消费能力的不断提升,以及国家新的节假日的调整,居民闲暇时间更加充裕(表3),周末及节假日的短途休闲度假需求将成为一种潮流。与此同时,游客对于旅游产品的质量要求也不断提高,生态化、个性化休闲产品及主题娱乐产品将成为市场需求的热点。

2008年上半年旅游统计显示,假日的调整并没有起到立竿见影的作用,这主要因为一方面统计数据主要来自主要的景点,而短黄金周主要是一些非著名景区的短途的休闲旅游,统计数据有所偏差,同时由于上半年的重大自然灾害、藏独事件也对游客出行产生了不利的影响。随着灾害因素逐渐消退,游客心理逐渐恢复,被压抑的旅游需求有望在“十一”黄金周得到一定程度的释放。

表3:中国居民节假日统计

突发事件、自然灾害对旅游业的影响

4、突发事件、自然灾害对旅游业发展带来极大负面影响

今年以来我国旅游业历经了多年未见的若干突发性、灾害性事件,其影响较大的有西藏3.14暴乱、冰雪极端天气事件、汶川大地震事件等。

(1)西藏3.14暴乱事件

报告期内,由于西藏发生了严重的“3.14”暴力事件,国家有关部门一度下发了暂禁西藏旅游的通知;随后虽然开放了旅游业务,但游客心理还需调试,加之间接受四川“5.12”地震的影响,业务量减幅巨大。根据公开报道,上半年西藏游客接待量同比下降69%,总收入同比下降 71.2%。

(2)年初冰雪灾害事件

从今年1月10日到2月2日,我国南方地区先后出现四次大范围低温雨雪冰冻过程。这场低温、雨雪冰冻灾害对旅游市场的影响是全国性的。受灾严重的贵州、湖南、安徽等省区旅游活动一度全部或部分停止,致使国内外游客短期内大量退团,波及全国旅游行业。初步统计,旅行社退团1.58万个,约30万人。受灾地区宾馆饭店出租率大幅下降,“农家乐”等大批乡村旅游点停业。

(3)“5.12”汶川大地震

和前两个事件相比,汶川大地震对旅游业的影响更巨大。从直接影响来看,“5.12汶川”大地震对四川旅游业造成沉重打击,按5月底四川省旅游局公布数字来看,此次灾害导致四川省旅游行业直接损失合计625亿元,相当于去年四川省全年旅游总收入的一半。

其主要危害有以下三点:一是对交通、电力、通讯等旅游支撑条件造成重大破坏;二是直接损毁了旅游住宿和旅游景观;三是造成了灾区旅游从业人员也有较大伤亡,对旅游企业正常运营和基层旅游管理机构运转造成较大影响;

从间接影响来看,地震对全国旅游市场将产生连带性影响。外省一些山岳型旅游目的地,如湖南张家界、云南丽江也出现了退团和取消预订现象,另外由于不少公司为赈灾捐款较多,为节省成本外开支而取消近期旅游计划,也导致部分客流流失。地震也对我国入境游市场冲击较大。预计在灾后一段时间内,四川旅游会经历阶段性低迷。

5、奥运对旅游行业的“挤出效应”超出预料

旅游业是公认的奥运受益产业之一。不过数据显示,今年上半年我国及北京入境游增长出现减速。高房价、交通管制、签证严格、安全因素等使得奥运挤出效应高于预期。政府在奥运会前夕收紧入境签证发放、限制举办国际性会议和展览等相关政策的影响,上半年国内游与入境游增速均低于预期。

酒店方面,随着奥运临近,北京市星级酒店的房价上涨较多,不过,由于房价的增长以及奥运挤出效应的作用,高星级酒店的平均出租率出现下滑,不过出租率下滑依然低于房价上涨幅度。

6、其他影响因素

(1)随着旅游行业被持续看好,大量资金纷纷进入旅游领域,这使旅游行业竞争加剧,特别是酒店类旅游行业、和旅行社类旅游行业。

(2)上半年,石油价格暴涨,从2008年1月2日到6月30日原油价格提高了40%多。对客运类旅游行业影响特别巨大,同时原油价格上涨也引发了其他原材料、燃料价格的上涨,这多会很大程度的影响旅游产业的经营成本。

(3)报告期国家实施《劳动法》、《劳动合同法》,人力资源成本增大,总成本费用上升,也导致部分公司利润较上年同期下降。

(4)在报告期内人民银行提高贷款利息,这对贷款较多的上市公司影响较大,这一定程度上提高了该类公司的财务费用。

(5)随着国家宏观经济形势与宏观调控政策,以及证券市场和房地产市场的调整,对以房地产业务为主要发展方向的旅游类上市公司发展造成一定影响。

四、旅游行业长期发展形势依然向好

1、影响是短期的,阶段性的

西藏3.14暴乱、汶川大地震、雪灾、奥运等都是阶段性的事件,对旅游业的影响也是暂时的。随着时间的推移,这些重大事件的不良影响会逐渐消除,使旅游产业重新回到快速发展的轨道。

2、高收入助推旅游发展

按照国际经验,通常当一个国家人均GDP达到1000美元时,国内旅游开始兴旺,并进入到一个快速发展的轨道。当人均GDP到3000美元时,将出现周边出国旅游的热潮。07年人均GDP达到了2490美元,预计09年有望突破3000美元。收入水平上升提高了中国居民的消费能力,也夯实了整个社会经济体对旅游有效需求释放的基础。

3、奥运影响是远期的

因地震、奥运因素被抑制的需求和奥运后期效应将从9月份开始释放,并带动旅游业回升。由于雪灾和“五一”长假改短假,国内居民前期被抑制的长假需求可能在“十一”黄金周集中释放。我们认为09年整个行业的机会将会来临。

4、国家政策支持

旅游行业属于无烟工业,是国家经济软竞争力的重要体现,同时旅游行业对其他很多行业有直接的带动作用。国家必将会支持旅游行业的发展,国家在财政政策、就业政策等方面将更倾向于旅游行业,为旅游业的持续快速发展提供保障。